Anaokulu Kârlılığı Nasıl Artırılır?

Anaokulu kârlılığı nasıl artırılır? sorusunun cevabı yalnız daha fazla öğrenci almak, reklam vermek ya da fiyat artırmak değildir. Bir anaokulu veya kreşin kârlılığı; ciro, net kâr, nakit akışı, başabaş noktası, kârlı doluluk, tahsilat disiplini, kayıt dönüşümü, personel verimliliği, kalite standardı ve sistemli yönetim birlikte çalıştığında artar.

Her şeyin olduğu gibi karlılığında bir sınırı vardır. O da kapasitedir…

Anaokulu Kârlılığını Artırmanın 5 Altın Kuralı (Hızlı Özet)

- 1. Gerçekçi Başabaş Noktası: Okulun sabit giderlerini karşılayan minimum kârlı öğrenci sayısı net olarak hesaplanmalıdır.

- 2. Tahsilat Disiplini: Nakit akışını korumak için kişisel ilişkilerden arındırılmış, sözleşmeye dayalı ve sistemli bir ödeme takip altyapısı kurulmalıdır.

- 3. Sınıf Bazlı Verimlilik: Tüm okulun değil, yaş gruplarına göre her sınıfın öğretmen/öğrenci oranı ve kâr-zarar dengesi ayrı okunmalıdır.

- 4. Kontrollü İndirim Politikası: Brüt ciro yerine, verilen indirimlerden sonra oluşan ortalama öğrenci geliri ve net kâr marjı korunmalıdır.

- 5. Fiyat-Değer Dengesi: Premium konumlandırma fiyat üzerinden değil, kurumun eğitim felsefesi, kalite standardı ve veliye sunduğu güven üzerinden savunulmalıdır.

Sahada en sık gördüğümüz tablo şudur: Okulda öğrenci vardır, sınıflar boş değildir, telefonlar çalar; fakat ay sonunda beklenen net kazanç oluşmaz. Bu durumda sorun çoğu zaman yalnız öğrenci sayısında değil; fiyat-değer dengesinde, maliyet yapısında, tahsilat düzeninde, kayıt dönüşümünde veya okulun işletim sistemindedir. Doğal olarak ne alaka diyebilirsiniz. Son derece de haklısınız.

İş geliştirme süreçlerinde karşılaştığımız bir örnek tam da buna göre ideal bir yapıdır. Zaten bu yazının yazılma sebebi de budur.

Konya’da bulunan bir anaokulu bize ulaşıp öğrencisinin olduğunu ama ay sonunda cebinden para vermek zorunda olduğunu anlatıyordu. Randevu oluşturup yerinde inceleme yaptığımızda, anaokulunun gerçekten de zarar ettiği yönündeydi. Bu zararın nereden kaynaklandığı ise çok belliydi. Fiyat – fayda dengesizliği çok net görünüyordu. Bölge analizi, rakip yoğunluğu, fiyat araştırmaları ve anaokulunun sunduğu hizmetler incelendiğinde yapılması gereken yol haritası hazırlandı. İlk yaptığımız çalışma anaokulunun fiziksel koşullarında düzenleme yaparak ( ufak tefek dokunuşlar ) ilk giriş estetiği sağlandı. Sonrasında ise iç yapılanma, personel eğitimleri ve reklam stratejileri planlandı. Fiziksel koşullardan sonra yeni belirlediğimiz ücret ile öğrenci alımı planlandı.

Kurucumuz aradığında çok heyecanlıydı. Yusuf bey inanamayacaksınız yeni fiyatla ilk öğrenci kaydımızı yaptık. Fiyata itiraz bile etmediler. Bu durum okulun kazanma alışkanlığının başlangıcıydı. Bundan sonra ise yapılacak en doğru hamle ise eskilerin mezun olması ve yeni gelenlere yer açmaktı. 4 ay sonra anaokulu istenilen seviyenin üzerine çıkarak karlılığını başlatmıştı.

ODH notu: Dolu okul her zaman kârlı okul değildir. Kârlı okul; doğru fiyatla, doğru maliyetle, düzenli tahsilatla, güçlü kayıt dönüşümüyle, ölçülebilir kalite standardıyla ve sisteme bağlı yönetimle çalışan okuldur.

İçindekiler

- Kârlı bir anaokulu işletmesinin temel dinamikleri

- Bir anaokulu ayda ne kadar kazandırır?

- Kreş işletmek kârlı mıdır?

- Anaokulu neden yeterince kâr üretmez?

- Ciro, net kâr ve nakit akışı neden ayrı takip edilmelidir?

- Başabaş noktası anaokulu için neden kritiktir?

- ODH anaokulu kârlılık teşhis haritası

- Kârlı doluluk nedir, sadece doluluktan farkı ne?

- Sınıf bazlı kârlılık neden önemlidir?

- Tahsilat disiplini nakit akışını nasıl etkiler?

- Fiyat-değer dengesi kârlılığı nasıl etkiler?

- Kayıt dönüşümü kârlılığı nasıl etkiler?

- Maliyet kontrolü kaliteyi düşürmeden nasıl yapılır?

- Personel verimliliği kârlılığı nasıl etkiler?

- Devren anaokulu alırken gerçek kârlılık nasıl okunur?

- Kârlılığı sisteme bağlamak: ARCHE ve Novus

- 90 günlük anaokulu kârlılık revizyon planı

- Profesyonel destek ne zaman gerekir?

- Sık sorulan sorular

Kârlı Bir Anaokulu İşletmesinin Temel Dinamikleri

Anaokulu kârlılığı; önce mevcut durumun doğru analiz edilmesi, sonra gelir-gider dengesinin, doluluk kalitesinin, fiyat politikasının, tahsilat düzeninin, kayıt dönüşümünün ve işletim sisteminin birlikte iyileştirilmesiyle artırılır. Burada amaç yalnız kısa vadeli gelir yükseltmek değil, okulun sürdürülebilir kazanç üretmesini sağlamaktır.

Bir anaokulu kârlılığını artırmak istiyorsa şu soruyu sormalıdır: “Anaokulum nerede para kazanıyor, nerede kazancı kaybediyor?” Bu sorunun cevabı bazen fiyatlandırmada, bazen tahsilatta, bazen personel planında, bazen anaokulu tanıtımında , bazen de okulun içerideki kalite sisteminde saklıdır.

Anaokulu kârlılığını artıran temel kaldıraçlar

- Ciro, net kâr ve nakit akışını ayrı takip etmek

- Başabaş noktasını ve kârlı doluluk seviyesini bilmek

- Sınıf bazlı gelir ve gider yapısını analiz etmek

- Tahsilat disiplinini kişisel ilişkiye bırakmamak

- Fiyatı yalnız rakibe göre değil, sunulan değere göre konumlandırmak

- İndirimlerin ortalama öğrenci gelirine etkisini ölçmek

- Okul turu, kayıt takibi ve veli güvenini güçlendirmek

- Personel verimliliğini kaliteyi düşürmeden yönetmek

- Kayıt yenileme oranını izlemek

- Kurumu kişilere değil, sisteme bağlı yönetmek

Bu yazı, anaokullarında kazandıran yöntemler içeriğinden farklıdır. O yazı kazanan okul modelinin genel işletme, etik, kültür ve sistem ilkelerini anlatır. Bu yazı ise doğrudan kârlılık artışı, performans ve işletme verimliliği üzerine odaklanır.

Bir anaokulu ayda ne kadar kazandırır?

Bir anaokulunun aylık kazancı; öğrenci sayısı, ortalama öğrenci geliri, kira, personel gideri, yemek ve sarf maliyeti, tahsilat düzeni, indirim oranı ve kayıt yenileme başarısına göre değişir. Bu nedenle “anaokulu aylık kazancı” tek bir rakamla açıklanamaz. Aynı öğrenci sayısına sahip iki okuldan biri güçlü net kâr üretirken, diğeri yüksek ciroya rağmen nakit sıkışıklığı yaşayabilir.

Yatırımcı için doğru soru “kaç öğrenci alırsam ne kadar ciro yaparım?” değil; “kaç öğrenciden sonra başabaş noktasını geçerim, hangi ücret seviyesinde net kâr üretirim ve bu kârı sürdürülebilir şekilde koruyabilir miyim?” sorusudur. Kârlılık hesabı, okul açıldıktan sonra değil; kapasite, fiyat, maliyet ve kayıt planı kurulurken yapılmalıdır.

Yine de bu durumda tecrübelerimize dayanarak size şunu söyleyebilirim. Eğer bir anaokulu açmak istiyorsanız ve ne kadar kazanmalıyım diye merak ediyorsanız 2026 verilerine göre, tüm giderler çıktıktan sonra kalan rakamın en az 500,000₺ ve üzeri olması gerektiğini söyleyebiliriz. Bu rakamın altında kazanabilecek her rakam riskli statü de yer alır ve anaokulunun sürdürülebilirliği konusunda manevra kabiliyeti zayıflar. Bir anaokulu her anlamda güçlü olmalıdır. Özellikle finansal anlamda.

Kreş işletmek kârlı mıdır?

Kreş veya anaokulu işletmek doğru model kurulduğunda kârlı olabilir; fakat yanlış kira, düşük kapasite, kontrolsüz indirim, zayıf tahsilat ve plansız personel yapısı varsa kârlılık oluşmayabilir. Okul öncesi eğitim kurumlarında kâr, yalnız talep olmasına değil; talebin doğru fiyatla, doğru hizmet standardıyla ve sistemli operasyonla yönetilmesine bağlıdır.

Aylık kazanç tavanı, okulun hitap ettiği sosyo-ekonomik segmente, özellikle A ve B grubu veli profiline göre şekillenen Blue Ocean (Mavi Okyanus) stratejisi ile belirlenir. ODH’nin 6Λ (6 Lambda) büyüme mimarisi, anaokulunu fiyat rekabetinden çıkararak kapasite, konumlandırma, kalite standardı, kayıt dönüşümü, veli güveni ve işletim sistemi üzerinden kârlılık sınırlarını güçlendirmek için tasarlanmıştır. Mavi okyanus stratejisini anaokulu için nasıl kullandığımızı kısaca özetleyelim.

ODH notu: Mavi Okyanus stratejisi anaokulu için ne anlama gelir?

Mavi Okyanus stratejisi, anaokulunun yalnız fiyat, indirim ve kampanya üzerinden rekabet etmemesi anlamına gelir. Bir okul aynı bölgede bulunan diğer kurumlarla sürekli “daha ucuz fiyat” yarışına girerse kârlılık zayıflar. Bunun yerine anaokulu; eğitim felsefesi, veli güveni, mekân kalitesi, öğretmen standardı, iletişim sistemi, kayıt deneyimi ve işletim düzeniyle kendine ayrı bir tercih alanı oluşturmalıdır.

ODH açısından bu stratejinin anaokulundaki karşılığı şudur: Velinin gözünde “başka bir anaokulu” olmak yerine, neden daha yüksek ücreti hak ettiğini gösterebilen, fiyatını savunabilen ve rekabeti yalnız ücret seviyesinde yaşamayan bir okul modeli kurmak.

Bu nedenle “kreş işletmek kârlı mı?” sorusunun cevabı, kurumun bölgesine, kapasitesine, yaş grubu dağılımına, fiyat-değer dengesine ve yönetim disiplinine göre değişir. Güçlü okul, yalnız dolu olan okul değildir; doluluğu net kâra, nakit akışına ve sürdürülebilir veli memnuniyetine çevirebilen okuldur.

Yine de kısa bir cevap verelim. Anaokulu işletmek karlı mı ? Doğruları yaptığınız müddetçe EVET.

Anaokulu neden yeterince kâr üretmez?

Bir anaokulu yeterince kâr üretmiyorsa bunun nedeni her zaman öğrenci azlığı değildir. Okul dolu görünebilir; fakat düşük fiyat, yüksek indirim, geciken tahsilat, yanlış personel planı, zayıf kayıt dönüşümü veya görünmeyen operasyon giderleri net kârı azaltabilir. Bunlar görünen yapı olsa da en büyük sorun ise anaokulunun kurum kültüründe yatmaktadır.

Bu nedenle “daha fazla öğrenci alalım” cümlesi tek başına çözüm değildir. Yanlış maliyet yapısında daha fazla öğrenci almak, bazen daha fazla iş yükü ve daha fazla gider anlamına gelir. Kârlılık için öğrencinin yalnız gelmesi değil, doğru fiyatla, doğru sınıf yapısında, doğru maliyetle ve doğru hizmet standardıyla sisteme dahil olması gerekir.

Burada kişi kendinden bilir deyimi yerinde olacaktır. Çünkü siz nasıl düşünüyorsanız, müşterilerinizin de öyle düşündüğünü sanarsınız. Özetle psikoloji der ki: İnsan, dünyayı olduğu gibi değil, kendisi olduğu gibi görür. Bu yüzden de herkesi kendisi gibi zanneder.

ODH saha senaryosu

Kısa bir saha örneği daha verelim. 2020 yılında anaokulu kurulum danışmanlığı yaptığımız müşterimizle sürece dair sohbet ederken konu anaokulu fiyatlarına gelmişti. Bizim belirlediğimiz rakamı duyunca şok oldu. Kimse burada bu kadar ödeme yapmaz. Bölgedeki anaokulu ve kreşlerin ücreti 700₺ civarındaydı. Bizim rakamımız 1400₺ . Yusuf bey kimse bu parayı ödeyemez demişti. Ona efsane soruyu sormuştum. Herkes mi ödemez yoksa siz mi ? O da düşündükten sonra ben ödemem demişti. O zaman bizim için doğru müşteri siz değilsiniz. Sizin gibi olmayanlar. Anaokulu açıldıktan sonra ise bu rakamı aldığını söylemişti ve ikinci yıl ikinci şubesini açmıştı.

Kârlılık riski: Öğrenci sayısı artıyor ama net kazanç artmıyorsa, okulun kârlılık modeli yeniden analiz edilmelidir. Sorun ciroda değil; net kâr, tahsilat, sınıf verimliliği, fiyat-değer dengesi veya yönetim sisteminde olabilir.

Ciro, net kâr ve nakit akışı neden ayrı takip edilmelidir?

Anaokulu kârlılığı konuşulurken en sık yapılan hata, ciroyu kâr zannetmektir. Ciro okulun toplam geliridir; ancak gerçek kazanç, giderler çıktıktan sonra kalan net sonuçtur. Nakit akışı ise paranın kasaya ne zaman girip ne zaman çıktığını gösterir.

| Kavram | Ne Anlama Gelir? | Anaokulu İçin Neden Önemlidir? |

|---|---|---|

| Ciro | Okulun toplam geliridir. | Kayıt sayısı ve ücret seviyesini gösterir; tek başına kârlılık göstermez. |

| Brüt kâr | Gelirden doğrudan maliyetler çıktıktan sonra kalan tutardır. | Personel, yemek ve hizmet maliyetlerinin etkisini görmeyi sağlar. |

| Net kâr | Tüm giderlerden sonra kalan gerçek kazançtır. | Okulun gerçekten kazanç üretip üretmediğini gösterir. |

| Nakit akışı | Paranın kasaya giriş ve çıkış zamanını gösterir. | Tahsilat gecikirse okul kâğıt üzerinde gelirli ama kasada zayıf olabilir. |

| Öğrenci başı katkı | Bir öğrencinin gelirden maliyetler çıktıktan sonra okula bıraktığı yaklaşık katkıdır. | Fiyat, indirim ve sınıf kârlılığı kararlarında temel göstergelerden biridir. |

“Gelir var ama para yok” hissi genellikle bu ayrım yapılmadığında oluşur. Kâğıt üzerinde gelir görünür; ancak tahsilat gecikmiş, indirimler artmış, giderler yükselmiş ve ödeme takvimi sıkışmış olabilir. Bu durumda okul çalışır ama borçlanma vergi ve sgk gibi devlet ödemelerinde faize düşmeye başlar.

Bir okulun aylık geliri yüksek görünebilir; fakat net kâr düşükse para bir yerlerde eriyordur. Bu erime bazen personel giderinde, bazen indirim politikasında, bazen doluluk yapısında, bazen de görünmeyen operasyon maliyetlerinde ortaya çıkar.

Başabaş noktası anaokulu için neden kritiktir?

Başabaş noktası, anaokulunun giderlerini karşılamaya başladığı seviyeyi gösterir. Başka bir ifadeyle, okulun zarar etmeden çalışabilmesi için hangi öğrenci ve gelir seviyesine ulaşması gerektiğini anlamaya yardımcı olur. Özellikle bu durum yeni anaokulu ve kreş açılışlarında çok yoğun hissedilen ve stres kaynağı olan bir durumdur.

Genel mantık: Sabit giderler / öğrenci başı katkı payı = yaklaşık başabaş öğrenci sayısı. Bu formül yalnız mantığı anlatır; gerçek hesap okulun kira, personel, yemek, enerji, reklam, tahsilat, indirim ve ücret politikasına göre yapılmalıdır.

Başabaş noktası bilinmeden “bu okul kârlı olur” demek sağlıklı değildir. Çünkü okulun resmi kapasitesi, gerçek kârlı kapasitesiyle aynı olmayabilir. Özellikle yeni yatırımcılar için bu hesap, bina ve model seçimi aşamasında yapılmalıdır.

Kira sözleşmesi imzalanmadan, tadilat bütçesi belirlenmeden ve personel planı kurulmadan önce “bu okul kaç öğrenciyle giderlerini karşılar, kaç öğrenciden sonra gerçek kazanç üretir?” sorusu cevaplanmalıdır. Bu nedenle anaokulu keşif ve fizibilite danışmanlığı, kârlılık modelinin daha yatırım başlamadan doğru okunmasına yardımcı olur.

ODH saha senaryosu

Anaokulu devralan bir yatırımcı çevresinde araştırmaya giriyor. Aslında bir çıkış noktası arıyor. Yakın çevresinde sorular sorunca ortak bir tanıdığımız çıkıyor. Okul Danışmanlığı ile görüşmelisin diyor. Ama şuan bir danışmanlık alacak param yok diyor. Ama başka bir arkadaşı da doğrudan Yusuf beyle mutlaka görüşmelisin diyor. Çıkış olmadığını anladığında ise arıyor. Referansları vasıtasıyla arayıp ona yardımcı olup olamayacağımızı sordu. Elbette yardımcı oluruz cevabına çok mutlu oldu ve yerinde inceleme yapmak için anaokuluna gittim. Geçmişi dinlediğimde daha önceki sahibinin burası çok iyi gelin siz işletin, sizleri de çok sevdim yabancıya gitmesin cümlesi etkili olmuş. Malum senaryo gerçekleşmiş. Anaokulu devrolduktan sonra ortada kimse yok. İşin kötü tarafı içeride 27 öğrenci var ama kazanç yok. Anaokulunun kapasitesi ise 30. Bu anaokulunun para kazanabilmesi için fiyatlarına %50 zam yapması gerekiyordu. Sezon ortasında da bunu yapma şansı maalesef yoktu..

ODH anaokulu kârlılık teşhis haritası

ODH bakışında anaokulu kârlılığı, tek bir rakamla açıklanmaz. Okulun gerçek kazanç potansiyeli, birbirine bağlı birçok katmanın birlikte değerlendirilmesiyle anlaşılır. Bu nedenle kârlılık analizi yalnız muhasebe tablosu değil, işletme sistemi okumasıdır.

| Kârlılık Katmanı | Ne Kontrol Edilir? | Zayıfsa Ne Olur? |

|---|---|---|

| Gerçek kapasite | Okulun fiilen kaç öğrenciyle sağlıklı çalışabileceği | Okul yüksek kapasiteye güvenip gerçekte verimsiz sınıf yapısıyla çalışabilir. |

| Kârlı doluluk | Doluluğun net kâra katkısı | Okul dolu görünür ama indirimli ve maliyetli yapı nedeniyle kazanç zayıf kalır. |

| Ortalama öğrenci geliri | İndirimler sonrası öğrenci başı gerçek gelir | Liste fiyatı güçlü görünür; fakat gerçek gelir düşük kalır. |

| İndirim etkisi | Kardeş, erken kayıt, peşin ödeme ve dönemsel indirimlerin toplam etkisi | İndirimler kontrolsüz verilirse kâr marjı sessizce erir. |

| Öğrenci başı maliyet | Her öğrencinin okul üzerindeki gerçek maliyeti | Kâr marjı yanlış hesaplanır, fiyat kararları hatalı verilir. |

| Kayıt dönüşümü | Başvurunun okul turuna ve kayda dönüşme oranı | Reklam bütçesi harcanır ama başvurular kayda dönüşmez. |

| Kayıt yenileme oranı | Mevcut öğrencilerin yeni dönemde devam etme oranı | Her yıl yeniden öğrenci bulma baskısı artar, pazarlama maliyeti yükselir. |

| Tahsilat disiplini | Ücretlerin zamanında ve düzenli alınması | Nakit akışı bozulur, kurucu sürekli ödeme stresi yaşar. |

| Personel verimliliği | Kadro yapısının öğrenci sayısı ve kaliteyle uyumu | Gider artar, kalite tutarsızlaşır, ekip yönetimi zorlaşır. |

| Kalite standardı | Eğitim, hijyen, güvenlik ve veli deneyimi standardı | Fiyat savunulamaz, veli memnuniyeti ve tavsiye gücü zayıflar. |

| Sistemleşme | Görev, kalite, kayıt, veli ve finans süreçlerinin standardı | Kârlılık kişisel çabaya bağlı kalır; müdür veya kurucu değişince düzen bozulur. |

Kârlı doluluk nedir, sadece doluluktan farkı ne?

Doluluk oranı önemlidir; fakat her doluluk kârlılık anlamına gelmez. Bir okul düşük fiyatla, yoğun indirimle veya yanlış sınıf dağılımıyla dolabilir. Böyle bir doluluk, görünürde başarı hissi verse de net kârı zayıflatabilir.

Kârlı doluluk; öğrencinin doğru yaş grubunda, doğru ücret seviyesinde, doğru sınıf planında ve doğru maliyet yapısıyla kuruma dahil olmasıdır. Burada amaç yalnız kontenjan doldurmak değil, okulun sürdürülebilir gelir üretmesini sağlamaktır.

Kârlı doluluk senaryosu

Bir okul %85 dolu olabilir. Ancak bu doluluğun önemli kısmı yüksek indirimle geldiyse, bazı sınıflar yarım dolu kaldıysa ve küçük yaş gruplarında personel ihtiyacı daha yüksekse, görünen doluluk beklenen net kazancı üretmeyebilir. Bu nedenle doluluk oranı; fiyat, indirim, sınıf yapısı ve personel maliyetiyle birlikte okunmalıdır.

Sınıf bazlı kârlılık neden önemlidir?

Anaokullarında tüm sınıflar aynı gelir ve gider yapısına sahip değildir. Yaş grubu, öğretmen ihtiyacı, yardımcı personel ihtiyacı, sınıf kapasitesi, materyal kullanımı ve veli beklentisi sınıf bazlı kârlılığı etkiler.

Küçük yaş gruplarında bakım, uyku, hijyen ve yakın takip ihtiyacı daha yoğun olabilir. Daha büyük yaş gruplarında ise sınıf düzeni, eğitim programı ve ilkokula hazırlık beklentisi öne çıkar. Bu nedenle her sınıfın gelir-gider dengesi aynı mantıkla okunmamalıdır.

| Sınıf Durumu | Görünen Tablo | Kârlılık Açısından Okuma |

|---|---|---|

| Tam dolu sınıf | Kapasite iyi kullanılır. | Fiyat ve maliyet dengesi doğruysa kâr üretir. |

| Yarım dolu sınıf | Öğretmen ve alan maliyeti devam eder. | Kâr yerine başabaş veya zarar üretebilir. |

| Düşük fiyatlı dolu sınıf | Kalabalık görünür. | Net kâr düşük kalabilir. |

| Personel ihtiyacı yüksek sınıf | Bakım ve takip yükü artar. | Ücret-maliyet dengesi ayrıca hesaplanmalıdır. |

Tahsilat disiplini nakit akışını nasıl etkiler?

Tahsilat disiplini, anaokulu kârlılığının en çok ihmal edilen alanlarından biridir. Okulun kayıtlı öğrencisi olabilir; fakat ödemeler gecikiyorsa, tahsilat kişisel ilişkiye bırakılıyorsa veya indirimler kontrolsüz uygulanıyorsa nakit akışı bozulur.

| Tahsilat Alanı | Kontrol Edilmesi Gereken Soru | Kârlılığa Etkisi |

|---|---|---|

| Ödeme takvimi | Veliler ödeme tarihini net biliyor mu? | Nakit akışını düzenler. |

| Geciken ödemeler | Gecikmeler düzenli takip ediliyor mu? | Personel ve tedarik ödemelerini etkiler. |

| İndirim politikası | Kardeş, peşin ve erken kayıt indirimleri ölçülüyor mu? | Ortalama öğrenci gelirini belirler. |

| Tahsilat iletişimi | İletişim kurumsal mı, kişisel mi yürütülüyor? | Veli ilişkisini ve ödeme disiplinini etkiler. |

| Sözleşme düzeni | Ödeme şartları kayıt aşamasında net mi? | Sonradan oluşacak belirsizliği azaltır. |

Tahsilat domino etkisi: Veliye indirim yapmak zorunda hissettiğiniz kayıt görüşmeleri, ay sonu ödenmeyen taksitler için atılan mahcup WhatsApp mesajları ve personel maaşlarını denkleştirme stresi; bunlar okulculuk değil, iflasa giden bir işletme tablosunun erken sinyalleridir. Ödeme gecikir, kasada boşluk oluşur; personel ve tedarik ödemeleri zorlanır; kurucu operasyon stresine girer; ekip morali etkilenir; hizmet kalitesi baskı altına girer; veli memnuniyeti ve kayıt yenileme oranı zayıflar. Bu nedenle tahsilat yalnız finans konusu değil, kurum kalitesi konusudur.

Fiyat-değer dengesi kârlılığı nasıl etkiler?

Fiyat, anaokulunun sunduğu değerin veli tarafından nasıl algılandığıyla doğrudan ilişkilidir. Veli okulun eğitim kalitesini, güvenliğini, öğretmen standardını, fiziksel ortamını ve iletişim gücünü görüyorsa fiyatı daha sağlıklı değerlendirir.

Okulun değeri görünmüyorsa fiyat savunulamaz; fiyat savunulamazsa indirim baskısı artar; indirim baskısı arttıkça ortalama öğrenci geliri düşer ve kâr marjı zayıflar. Bu nedenle benzersiz değer önerisi ve rekabet üstünlüğü bu yazıda genel marka konusu olarak değil, doğrudan kârlılığı etkileyen fiyat savunma gücü olarak ele alınmalıdır.

ARCHE bu noktada yalnız bir işletim sistemi değil; kreşin eğitim felsefesini yani özünü oturtmakla ilgili kavramsal bir yaklaşımdır. Veli, tahsilat takip sistemine ya da operasyon çizelgesine yüksek ücret ödemez; çocuğunun hangi felsefe ve kalite standardıyla gelişeceğine ödeme yapar. Özü, yani eğitim felsefesi netleşmeyen okul fiyatı savunamaz; fiyatı savunamayan okul indirime mahkûm olur.

Fiyat politikası ayrı bir strateji alanıdır. Bu konunun detayları için anaokulu fiyatlandırma stratejisi içeriği destekleyici olarak incelenebilir.

Kayıt dönüşümü kârlılığı nasıl etkiler?

Başvuru üretmek ile kayıt almak aynı şey değildir. Reklam ve sosyal medya başvuru getirebilir; fakat başvurunun kayda dönüşmesi telefon karşılaması, okul turu, fiyat-değer anlatımı, takip sistemi ve veli güveniyle ilgilidir.

Okul turu plansızsa, veliye okulun değeri gösterilemiyorsa, fiyat görüşmesi sadece pazarlığa dönüyorsa ve takip sistemi yoksa başvuru kayda dönüşmez. Bu durumda pazarlama bütçesi artar ama kârlılık aynı oranda büyümez.

Başvuru üretmek başka, başvuruyu kayda dönüştürmek başkadır. Kârlılığı artırmak için yalnız görünürlük değil; güçlü bir kayıt dönüşüm sistemi gerekir.

Kayıt sorunlarını daha geniş açıdan değerlendirmek için anaokulunda öğrenci bulma sorunları içeriği incelenebilir.

Maliyet kontrolü kaliteyi düşürmeden nasıl yapılır?

Maliyet kontrolü, kaliteyi kısmak değildir. Anaokulunda doğru maliyet yönetimi; gereksiz giderleri görmek, öğrenci başı maliyeti hesaplamak, personel planını dengelemek ve okulun hizmet kalitesini sürdürülebilir hale getirmek anlamına gelir.

| Maliyet Alanı | Yanlış Yaklaşım | Doğru Yaklaşım |

|---|---|---|

| Personel | Yalnız sayıyı azaltmaya çalışmak | Görev, kapasite ve kalite dengesini kurmak |

| Yemek ve sarf | Yalnız en ucuz tedariki aramak | Kalite, fire, gramaj ve sürekliliği birlikte takip etmek |

| Reklam | Harcamayı artırınca kayıt artar sanmak | Başvuru, anaokulu tanıtımı ve kayıt dönüşümünü ölçmek |

| Bakım ve tadilat | Görünür bozulmaları ertelemek | Veli algısını etkileyen alanlara öncelik vermek |

| Operasyon giderleri | Küçük giderleri takip etmemek | Düzenli satın alma ve kontrol disiplini kurmak |

| Ek hizmet gelirleri | Servis, yemek veya ek programları hesapsız sunmak | Her ek hizmetin maliyet ve gelir etkisini ayrıca değerlendirmek |

Açılış ve yatırım maliyetlerini daha detaylı görmek için anaokulu açma maliyeti içeriği incelenebilir. Bu yazıda ise maliyetleri kârlılığa etkisi açısından ele alıyoruz.

Ücret, gider ve ekonomik veri yorumları dönemsel olarak değişebileceği için okul işletme kararlarında güncel ekonomik göstergeler de izlenmelidir. Bu tür göstergeler için TÜİK veri portalı gibi resmî kaynaklar takip edilebilir.

Personel verimliliği kârlılığı nasıl etkiler?

Personel gideri anaokulunun en önemli maliyet alanlarından biridir. Fakat personel verimliliği, daha az kişiyle daha fazla iş yaptırmak anlamına gelmez. Doğru görev tanımı, doğru kadro yapısı, doğru öğretmen standardı ve sürdürülebilir ekip düzeni kurulmalıdır.

Görev tanımları belirsizse müdür her şeyi taşır, öğretmen sınıf dışı işlerle yorulur, yardımcı personel verimsiz kullanılır ve kurucu sürekli operasyonun içinde kalır. Bu tablo hem kaliteyi hem de kârlılığı zayıflatır.

Personelin verimli çalışabilmesi için en önemli konulardan biride doğru personele doğru maaş tanımı olmalıdır. Aslında bir kurumun vizyonunu personeline ödediği ücretle de görebiliriz. Kalite 1 çocukla da aynı standartla devam etmektir.

Okulun yönetim yapısını daha geniş ele almak için anaokulu işletmesi ve yönetimi içeriği bu yazının ana destek bağlantılarından biridir.

Devren anaokulu alırken gerçek kârlılık nasıl okunur?

Devren anaokulu veya kreş alırken mevcut öğrenci sayısı tek başına kârlılığı göstermez. Okulun cirosu yüksek görünebilir; fakat net kâr, tahsilat düzeni, kira yapısı, personel gideri, kayıt yenileme oranı ve veli memnuniyeti zayıfsa yatırım riski artar.

Yalnız burada büyük bir sorun var. 2009 dan bu güne kadar sektörün içinde biri olarak çok net söyleyebilirim ki, henüz finansal tablosunu veren bir anaokulu ya da kreş görmedim. Hep gizli hesaplar karşıma çıktı. Bunlar ortaya çıktığında ise maalesef istenmeyen kişi poziyonuna geçtik . 😊

Devren okulda kârlılık kontrol soruları

- Mevcut öğrenci sayısı ile kayıt yenileme oranı birlikte incelendi mi?

- Ciro ile net kâr ayrı ayrı görülebiliyor mu?

- Tahsilat gecikmeleri var mı?

- Personel gideri ve bağlılığı sürdürülebilir mi?

- Kira sözleşmesi mevcut gelir modeliyle uyumlu mu?

- Okulun fiyatı sunduğu değerle uyumlu mu?

- Veli memnuniyeti ve marka algısı güçlü mü?

- Kurucu değiştiğinde kayıtlar ve personel yapısı korunabilir mi?

Bu nedenle devir kararında yalnız “kaç öğrencisi var?” sorusu yeterli değildir. Gerçek kârlılık için finansal, operasyonel ve marka tarafı birlikte incelenmelidir. Bu noktada devren anaokulu analizi yatırımcı için kritik bir güvenlik katmanı oluşturur.

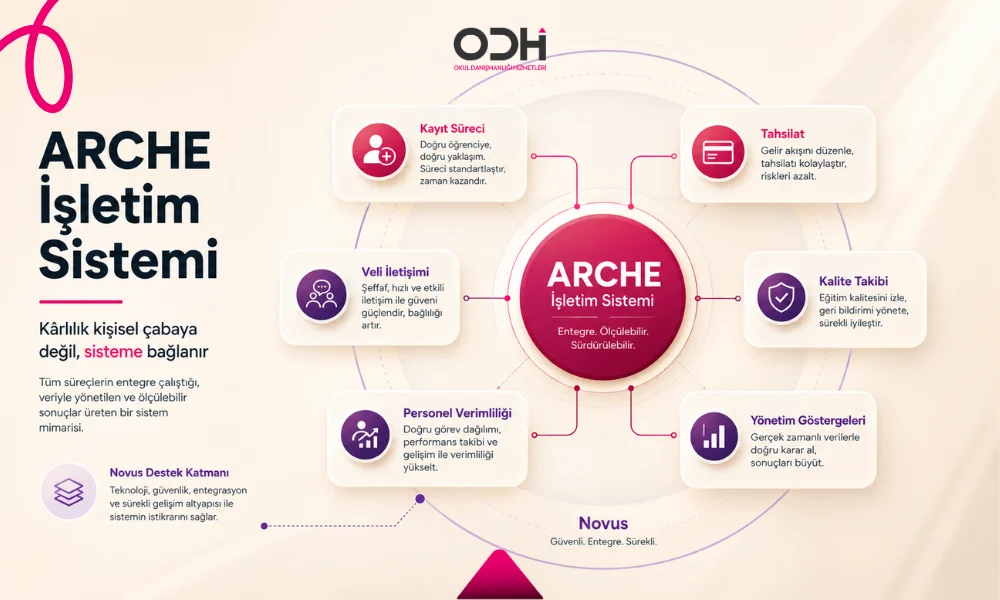

Kârlılığı sisteme bağlamak: ARCHE ve Novus

Anaokulu kârlılığını artırmak isteyen birçok kurum önce reklama yönelir. Reklam önemlidir; fakat içeride kayıt sistemi, veli iletişimi, kalite standardı, tahsilat takibi ve okul turu zayıfsa reklam bütçesi verimli çalışmaz. Bu nedenle doğru sıra şudur: önce sistem, sonra büyüme.

ARCHE, kârlılığı etkileyen katmanları kişisel çabadan çıkarıp işletim düzenine bağlar. Tahsilat takibi, personel görev netliği, veli iletişim protokolleri, kayıt süreci, kalite standardı ve yönetim göstergeleri ölçülebilir, izlenebilir ve devredilebilir hale gelir.

Bir okulda müdür değişince kayıt süreci değişiyorsa, öğretmen ayrılınca sınıf kalitesi düşüyorsa, tahsilat kurucunun kişisel ilişkisiyle ilerliyorsa ve veli iletişimi kişiden kişiye farklılaşıyorsa, kârlılık sürdürülebilir değildir. ARCHE, bu dağınıklığı sistemli işletme düzenine taşır.

Novus ise sistemli okulun dijital görünürlük, güven kanıtı, başvuru üretimi ve kayıt büyümesi tarafını destekler. Yani ARCHE anaokulu işletim sistemi içeride kârlılığı taşıyacak yapıyı güçlendirirken, kayıt artırma ve dijital büyüme tarafı bu yapının görünürlüğünü ve talep üretimini destekler. Novus bir sosyal medya ajansı mantığında ya da bir seo firması mantığıyla çalışmaz. Bizim Novus olarak amacımız doğru kişilere ulaşmak ve onların karar vermelerine yardım etmektir.

ARCHE kârlılık açısından hangi alanları sisteme bağlar?

- Kayıt süreci ve okul turu standardı

- Tahsilat takibi ve yönetim disiplini

- Personel görev tanımı ve ekip verimliliği

- Hizmet içi eğitimler ile personel kalitesini artırma

- Ölçülebilir eğitim yapısı kurgulama ve geliştirme

- Rehberlik sisteminin kurulması ve eğitimi geliştirmesi

- Veli iletişimi ve güven protokolleri

- Kalite takibi ve iç denetim düzeni

- Yönetim göstergeleri ve karar alma sistemi

Kârlılığı kişisel çabadan işletim sistemine taşıyın

Doluluk, fiyat, tahsilat, kayıt dönüşümü, personel verimliliği ve veli deneyimi ayrı ayrı değil; aynı işletim sistemi içinde yönetilmelidir. ARCHE, anaokulunun günlük işleyişini kişilere bağlı yapıdan sisteme bağlı kuruma dönüştürmek için tasarlanır.

90 günlük anaokulu kârlılık revizyon planı

Anaokulu kârlılığını artırmak için her şeyi aynı anda değiştirmek gerekmez. Doğru yaklaşım, önce mevcut durumu teşhis etmek, sonra en yüksek etki oluşturacak alanları sırayla iyileştirmektir.

| Dönem | Odak Alanı | Beklenen Çıktı |

|---|---|---|

| İlk 30 gün | Ciro, net kâr, nakit akışı, tahsilat, indirim etkisi ve sınıf bazlı durumun analizi | Okulun kârlılığı nerede kaybettiği görünür hale gelir. |

| 31–60 gün | Fiyat-değer dengesi, kayıt dönüşümü, okul turu ve takip sisteminin revizyonu | Başvuru-kayıt dönüşüm süreci güçlenir. |

| 61–90 gün | Personel verimliliği, kalite standardı, ARCHE işletim sistemi ve Novus büyüme hattı | Kârlılık kişisel çabadan sisteme bağlı yapıya taşınır. |

Bu plan genel bir çerçevedir. Her okulun lokasyonu, kapasitesi, fiyat seviyesi, hedef veli profili ve işletme yapısı farklı olduğu için uygulama okul özelinde değerlendirilmelidir.

Profesyonel destek ne zaman gerekir?

Profesyonel destek; okul dolu göründüğü halde beklenen net kâr oluşmuyorsa, fiyat artışları veliye anlatılamıyorsa, tahsilat düzeni bozuluyorsa, kayıt dönüşümü zayıfsa, personel gideri kontrol edilemiyorsa veya kurucu sürekli operasyonun içinde kalıyorsa gerekir.

Bu noktada yalnız tek bir alana bakmak yeterli değildir. Kârlılık; fiyat, maliyet, tahsilat, kayıt dönüşümü, veli deneyimi, personel verimliliği ve kalite standardının birlikte çalışmasıyla oluşur.

Anaokulunuzun kârlılık potansiyelini sistemli şekilde analiz edin

Okulunuz çalışıyor ama beklenen kârlılığı üretmiyorsa, sorunu yalnız öğrenci sayısında aramayın. Doluluk, fiyat, maliyet, tahsilat, kayıt dönüşümü ve işletim sistemi birlikte değerlendirilmelidir.

Sık sorulan sorular

Bir anaokulu ayda ne kadar kazandırır?

Bir anaokulunun aylık kazancı; öğrenci sayısı, ortalama öğrenci geliri, kira, personel giderleri, tahsilat düzeni, indirim oranı ve kapasite kullanımına göre değişir. Bu nedenle aylık kazanç tek bir rakamla değil, başabaş noktası ve net kâr hesabıyla değerlendirilmelidir.

Kreş işletmek kârlı mıdır?

Kreş işletmek doğru fiyat, doğru kapasite, düzenli tahsilat, güçlü kayıt dönüşümü ve sistemli operasyon kurulduğunda kârlı olabilir. Ancak düşük kapasite, yüksek kira, kontrolsüz indirim ve zayıf tahsilat varsa dolu görünen kurum bile net kâr üretmeyebilir.

Anaokulu kârlılığı nasıl artırılır?

Anaokulu kârlılığı; ciro, net kâr, nakit akışı, başabaş noktası, doluluk kalitesi, fiyat-değer dengesi, tahsilat disiplini, kayıt dönüşümü, personel verimliliği ve işletim sistemi birlikte yönetilerek artırılır.

Anaokulu kârlılık analizi nasıl yapılır?

Anaokulu kârlılık analizi; ciro, net kâr, nakit akışı, öğrenci başı gelir, öğrenci başı maliyet, sınıf bazlı doluluk, indirim etkisi, tahsilat disiplini, kayıt dönüşümü ve personel verimliliği birlikte incelenerek yapılır.

Dolu anaokulu her zaman kârlı mıdır?

Hayır. Dolu anaokulu, doğru fiyat, düzenli tahsilat, dengeli personel gideri ve güçlü maliyet kontrolü yoksa beklenen net kârı üretmeyebilir. Önemli olan yalnız doluluk değil, kârlı doluluktur.

Anaokulunda ciro ile net kâr arasındaki fark nedir?

Ciro okulun toplam geliridir; net kâr ise tüm giderler çıktıktan sonra kalan gerçek kazançtır. Anaokulunda yüksek ciro, yüksek net kâr anlamına gelmeyebilir.

Başabaş noktası anaokulu için neden önemlidir?

Başabaş noktası, okulun giderlerini karşılamaya başladığı seviyeyi gösterir. Bu seviye bilinmeden doluluk hedefi, fiyat politikası ve yatırım geri dönüşü sağlıklı değerlendirilemez.

Anaokulunda tahsilat düzeni neden önemlidir?

Tahsilat düzeni nakit akışını korur. Öğrenci kayıtlı olsa bile ücretler zamanında tahsil edilmiyorsa okulun kira, personel, tedarik ve operasyon ödemeleri zorlanabilir.

Sınıf bazlı kârlılık neden önemlidir?

Sınıf bazlı kârlılık, hangi yaş grubunun ve sınıfın okula gerçek kazanç sağladığını gösterir. Yarım dolu veya düşük fiyatlı sınıflar, toplam doluluk iyi görünse bile net kârı zayıflatabilir.

Anaokulunda reklam vermek kârlılığı artırır mı?

Reklam başvuru üretebilir; fakat kârlılık için başvurunun kayda dönüşmesi gerekir. Telefon görüşmesi, okul turu, takip sistemi ve fiyat-değer anlatımı zayıfsa reklam bütçesi verimli çalışmayabilir.

Devren anaokulu alırken kârlılık nasıl anlaşılır?

Devren anaokulunda kârlılık; yalnız öğrenci sayısı veya ciroyla anlaşılmaz. Net kâr, tahsilat, kira, personel gideri, kayıt yenileme oranı, veli memnuniyeti ve marka algısı birlikte incelenmelidir.

ARCHE anaokulu kârlılığına nasıl katkı sağlar?

ARCHE, anaokulunun kayıt, tahsilat, veli iletişimi, kalite takibi, personel standardı ve operasyon yönetimini sisteme bağlar. Böylece kârlılık kişisel çabaya değil, ölçülebilir ve devredilebilir işletim düzenine dayanır.